Financiación de la Proposición 7

Necesidades y fuentes de financiación

El 3 de noviembre de 2015, el 83 por ciento de los votantes de Texas aprobó la medida electoral conocida como Proposición 7, que autorizaba una enmienda constitucional para la financiación del transporte. Según la enmienda, una parte de los impuestos sobre ventas y uso, así como una porción menor de los impuestos sobre ventas y alquiler de vehículos motorizados, solo podrán utilizarse conforme a la Sección 7-c, Artículo VIII de la Constitución de Texas, para:

(1) construir, mantener o adquirir derechos de paso para carreteras públicas distintas de las carreteras de peaje; o (2) reembolsar el principal y los intereses de los bonos de obligación general emitidos según lo autorizado por la Sección 49-p, Artículo III, de esta constitución.

Esto significa que los fondos de la Proposición 7 también pueden pagar el servicio de la deuda de los bonos de la Proposición 12, que están garantizados por ingresos generales estatales.

Antecedentes

La Resolución Conjunta del Senado (SJR) 5 de la 84ª Legislatura (Sesión Ordinaria) enmendó la constitución para incluir la financiación de la Proposición 7 a TxDOT.

Lenguaje de las propuestas en la papeleta:

La enmienda constitucional que destina ciertos ingresos por impuestos sobre ventas y uso y por la venta de vehículos de motor, uso y alquiler al fondo estatal de carreteras para financiar carreteras no peajadas y reducir ciertas deudas relacionadas con el transporte.

La 88ª Legislatura (Sesión Ordinaria, 2023) aprobó la Resolución Concurrente del Senado 2, que amplió ambos componentes de financiación de la Proposición 7 – impuestos sobre ventas y uso y ingresos por impuestos sobre ventas y alquiler de vehículos motorizados – durante diez años más allá de sus fechas de caducidad originales. En consecuencia, las transferencias estatales del impuesto sobre ventas y uso al Fondo Estatal de Carreteras se extenderán hasta el 31 de agosto de 2042, mientras que la parte del impuesto sobre ventas y alquiler de vehículos de motor se extenderá hasta el 31 de agosto de 2039.

Metodología

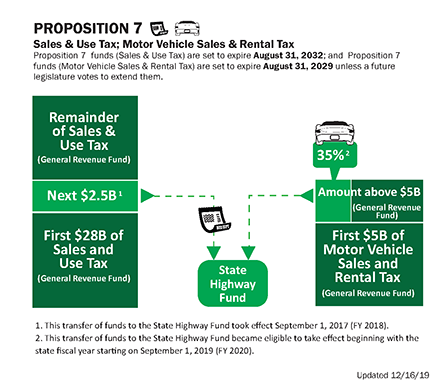

La Proposición 7 exige que el Contralor de Cuentas Públicas de Texas (contralor) deposite en el Fondo Estatal de Carreteras (SHF) en cada año fiscal estatal (FY) 2.500 millones de dólares de los ingresos netos del impuesto estatal sobre ventas y uso que superen los primeros 28.000 millones de esos ingresos que entran en el tesoro estatal en ese año fiscal, comenzando en el año fiscal 2018. Esta disposición expirará el 31 de agosto de 2042 a menos que una futura legislatura vote para prorrogarla.

Además, a partir de septiembre de 2019 (año fiscal 2020), si los ingresos estatales por impuestos sobre ventas y alquiler de vehículos de motor superan los 5.000 millones de dólares en un año fiscal, el 35 por ciento de la cantidad superior a 5.000 millones se destinará al SHF. Esta disposición entra en vigor el 1 de septiembre de 2019 (año fiscal 2020) y está prevista para expirar el 31 de agosto de 2039, a menos que una futura legislatura vote para prorrogarla.

| Año fiscal | Depósitos a SHF | Depósitos totales hasta la fecha |

| 2018 | 939 millones de dólares | |

| 2019 | 4.061 mil millones de dólares | |

| 2020 | 2.500 millones de dólares | |

| 2021 | 2.700 millones de dólares | |

| 2022 | 2.990 millones de dólares | |

| 2023 | 3.1200 millones de dólares | |

| 2024 | 3.130 millones de dólares | |

| 2025 | 3.210 millones de dólares | |

| 2026 | 2.500 millones de dólares* | 25.200 millones de dólares |

| * A junio de 2026 | ||

Factores que afectan a los depósitos de la Proposición 7 en el SHF

Algunos de los factores que afectan a los depósitos de la Proposición 7 son los siguientes:

- Los fondos de la Proposición 7 tienen dos componentes, cada uno con su propia fecha de caducidad:

- Los fondos procedentes de los impuestos estatales sobre las ventas y el uso caducan a finales del año fiscal 2042.

- Los fondos procedentes de los impuestos sobre la venta de vehículos y alquileres expiran a finales del año fiscal 2039.

- La legislatura, mediante una votación récord de la mayoría de los miembros de cada cámara, podrá prorrogar cualquiera de las fechas de caducidad de estas dos disposiciones por incrementos de 10 años.

- La legislatura, mediante una votación récord de dos tercios de los miembros de cada cámara, puede reducir los ingresos depositados en la SHF bajo cualquiera de las dos disposiciones (con la reducción realizada en el año fiscal estatal en que se adopte la resolución legislativa o en cualquiera de los dos años fiscales estatales siguientes) siempre que la reducción no supere el 50% de la cantidad que de otro modo se depositaría en la SHF en la fiscalía estatal afectada año.

Más información

Para consultas de medios, envíe un correo electrónico a Relaciones con los Medios o llame al 512-463-8700. Para consultas del público, oficinas legislativas u otras oficinas gubernamentales, contacte con Asuntos Legislativos Estatales.