Financiamiento de la Proposición 7

Necesidades de financiación y posibles fuentes

El 3 de noviembre de 2015, el 83 por ciento de los votantes de Texas aprobaron la medida electoral conocida como Proposición 7, que autorizó una enmienda constitucional para la financiación del transporte. Según la enmienda, una parte de los impuestos sobre las ventas y el uso, así como una parte más pequeña de los impuestos sobre las ventas y el alquiler de vehículos motorizados, solo se pueden usar de conformidad con la Sección 7-c, Artículo VIII de la Constitución de Texas, para:

(1) construir, mantener o adquirir derechos de paso para carreteras públicas que no sean carreteras de peaje; o (2) reembolsar el principal y los intereses de los bonos de obligación general emitidos según lo autorizado por la Sección 49-p, Artículo III, de esta constitución.

Esto significa que los fondos de la Proposición 7 también pueden pagar el servicio de la deuda de los bonos de la Proposición 12, que están garantizados por los ingresos generales del estado.

Fondo

La Resolución Conjunta del Senado (SJR) 5 de la Legislatura 84º (Sesión Regular) enmendó la constitución para incluir fondos de la Proposición 7 a TxDOT.

Lenguaje de la propuesta de boleta:

La enmienda constitucional que dedica ciertos ingresos por impuestos sobre las ventas y el uso e ingresos por impuestos sobre las ventas, el uso y el alquiler de vehículos motorizados al fondo estatal de carreteras para proporcionar fondos para carreteras sin peaje y la reducción de ciertas deudas relacionadas con el transporte.

La 88ª Legislatura (Sesión Ordinaria, 2023) aprobó la Resolución Concurrente 2 del Senado, que extendió ambos componentes de financiamiento de la Proposición 7 – ingresos por impuestos sobre ventas y uso e impuestos sobre ventas y alquiler de vehículos motorizados – durante diez años más allá de sus fechas de vencimiento originales. En consecuencia, las transferencias de impuestos sobre las ventas y el uso del estado al Fondo Estatal de Carreteras se extenderán hasta el 31 de agosto de 2042, mientras que la parte del impuesto sobre las ventas y el alquiler de vehículos motorizados se extenderá hasta el 31 de agosto de 2039.

Metodología

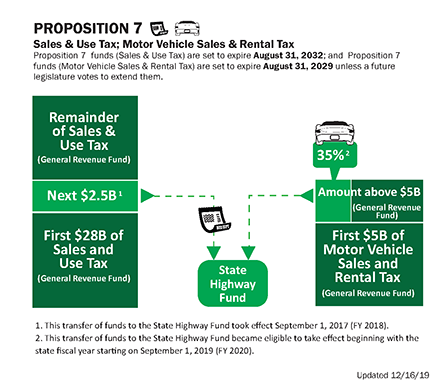

La Proposición 7 requiere que el Contralor de Cuentas Públicas de Texas (contralor) deposite en el Fondo Estatal de Carreteras (SHF) en cada año fiscal estatal (FY) $2.5 mil millones de los ingresos netos del impuesto estatal sobre las ventas y el uso que exceda los primeros $28 mil millones de esos ingresos que ingresan a la tesorería estatal en ese año fiscal, a partir del año fiscal 2018. Esta disposición expirará el 31 de agosto de 2042 a menos que una legislatura futura vote para extenderla.

Además, a partir de septiembre de 2019 (año fiscal 2020), si los ingresos por impuestos estatales sobre ventas y alquiler de vehículos motorizados superan los $5 mil millones en un año fiscal, el 35 por ciento de la cantidad superior a $5 mil millones se dirigirá a la SHF. Esta disposición entra en vigencia el 1 de septiembre de 2019 (año fiscal 2020) y expirará el 31 de agosto de 2039, a menos que una legislatura futura vote para extenderla.

| Ejercicio | Depósitos a SHF | Total de depósitos hasta la fecha |

| 2018 | $939 millones | |

| 2019 | $4.061 mil millones | |

| 2020 | $2.5 mil millones | |

| 2021 | $2.7 mil millones | |

| 2022 | $ 2.99 mil millones | |

| 2023 | $3.12 mil millones | |

| 2024 | $3.13 mil millones | |

| 2025 | $ 3.21 mil millones | $22.7 mil millones |

Factores que afectan los depósitos de la Proposición 7 a la SHF

Algunos de los factores que afectan los depósitos de la Proposición 7 son los siguientes:

- Los fondos de la Proposición 7 tienen dos componentes, cada uno con su propia fecha de vencimiento:

- Los fondos de los impuestos estatales sobre las ventas y el uso vencen al final del año fiscal 2042.

- Los fondos de los impuestos sobre las ventas y el alquiler de vehículos motorizados vencen al final del año fiscal 2039.

- La legislatura, por votación nominal de la mayoría de los miembros de cada cámara, puede extender cualquiera de las fechas de vencimiento de estas dos disposiciones por incrementos de 10 años.

- La legislatura, por un voto récord de dos tercios de los miembros de cada cámara, puede reducir los ingresos depositados a la SHF bajo cualquiera de las disposiciones (con la reducción realizada en el año fiscal estatal en el que se adopta la resolución de la legislatura o en cualquiera de los dos años fiscales estatales siguientes) siempre que la reducción no sea superior al 50% de la cantidad que de otro modo se depositaría a la SHF en el año fiscal estatal afectado año.

Más información

Para consultas de los medios, envíe un correo electrónico a Relaciones con los medios o llame al 512-463-8700. Para consultas del público, oficinas legislativas u otras oficinas gubernamentales, comuníquese con Asuntos Legislativos del Estado.