Financiamiento de la Proposición 1

Necesidades de financiación y posibles fuentes

El 4 de noviembre de 2014, el 80 por ciento de los votantes de Texas aprobaron la medida electoral conocida como Proposición 1, que autorizó una enmienda constitucional para el financiamiento del transporte. Según la enmienda, una parte de los impuestos existentes sobre la producción de petróleo y gas natural, también conocidos como impuestos de indemnización, se dividiría en partes iguales entre el Fondo de Estabilización Económica y el Fondo Estatal de Carreteras. De conformidad con la Sección 49-g(c), Artículo III, Constitución de Texas, los fondos solo se pueden utilizar para construir, mantener y adquirir derechos de paso para carreteras públicas que no sean carreteras de peaje.

Lenguaje de la propuesta de la boleta:

La enmienda constitucional que establece el uso y la dedicación de cierto dinero transferido al fondo estatal de carreteras para ayudar en la finalización de proyectos de construcción, mantenimiento y rehabilitación de transporte, sin incluir las carreteras de peaje.

Fondo

La Legislatura 83º (Tercera Sesión Convocada, 2013) aprobó la Resolución Senatorial Conjunta 1, que enmendó la constitución para incluir fondos de la Proposición 1, y el Proyecto de Ley 1 de la Cámara de Representantes, que creó un comité de equilibrio suficiente para determinar un saldo mínimo del ESF antes de que las transferencias de impuestos de indemnización por despido al SHF puedan comenzar a ocurrir. El nivel mínimo de financiación del FSE se conoce como saldo suficiente.

La Legislatura 86º (Sesión Regular, 2019) aprobó el Proyecto de Ley del Senado 69, que automatizó el proceso de selección del umbral de saldo suficiente. El umbral de saldo ahora se determina en un nivel equivalente al siete por ciento de la cantidad de asignaciones certificadas relacionadas con ingresos generales para ese bienio fiscal, según lo determine la Contralora de Cuentas Públicas de Texas.

La Legislatura 88º (Sesión Ordinaria, 2023) aprobó el Proyecto de Ley 2230 de la Cámara de Representantes, que extendió el vencimiento de las transferencias de fondos de la Proposición 1 a la SHF hasta el 31 de diciembre de 2042.

Metodología

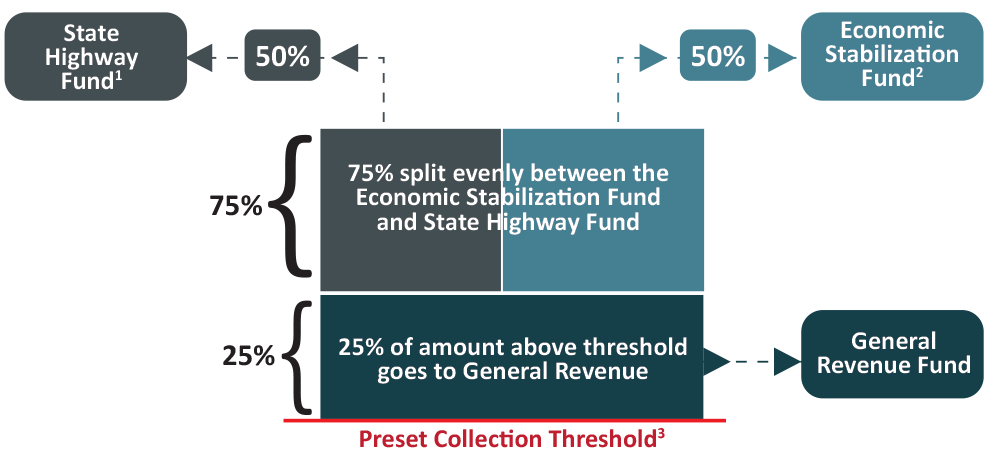

En la Figura 1 se explica el método de transferencia de los impuestos por despido a la SHF. Comienza con un umbral de recaudación preestablecido que consiste en los niveles de impuestos sobre la producción de petróleo y gas natural del año fiscal 1987. Los ingresos fiscales por la producción de petróleo en el ejercicio fiscal de 1987 fueron de 531,9 millones de dólares y los ingresos por impuestos sobre la producción de gas natural en el mismo año fueron de 599,8 millones de dólares. Una cuarta parte de la recaudación total de impuestos por despido por encima del umbral se deposita en el fondo de ingresos generales del estado. El resto de los impuestos por despido se dividen en partes iguales entre el ESF y el SHF. Sin embargo, antes de que puedan ocurrir las transferencias al SHF, el saldo del FSE debe ser de por lo menos el siete por ciento del monto de las asignaciones certificadas relacionadas con los ingresos generales para el bienio fiscal, según lo determine el contralor.

La Proposición 1 deposita a la SHF

Los depósitos de la Proposición 1 para el SHF fluctúan de un año a otro porque dependen de la producción anual de petróleo y gas natural. La siguiente tabla muestra las transferencias de la Proposición 1 al SHF de los años fiscales 2015-2021.

| Ejercicio | Fiscal Depósitos a SHF | Total de depósitos a la fecha |

|---|---|---|

| 2015 | $1.74 mil millones | |

| 2016 | $1.13 mil millones | |

| 2017 | 440 millones de dólares | |

| 2018 | 734 millones de dólares | |

| 2019 | $1.38 mil millones | |

| 2020 | $1.67 mil millones | |

| 2021 |

$1.13 mil millones |

|

| 2022 | $1.46 mil millones | |

| 2023 | $3.64 mil millones | |

| 2024 | $3.06 mil millones | |

| 2025 | $2.74 mil millones | $19.1 mil millones |

Factores que afectan los depósitos de la Proposición 1 a la SHF

Algunos de los factores que afectan los depósitos de la Proposición 1 son los siguientes:

- Las fluctuaciones en la producción de petróleo y gas natural pueden afectar los montos de los depósitos de la Proposición 1.

- Actualmente, el saldo suficiente del FSE es del siete por ciento de las asignaciones certificadas relacionadas con los ingresos generales realizadas para el bienio fiscal, según lo determine el contralor. Un saldo suficiente más alto o asignaciones legislativas hechas con cargo al FSE que reduzcan la cantidad de efectivo disponible para cubrir el saldo suficiente podría significar que hay menos dinero disponible para transferir al SHF.

- Los fondos de la Proposición 1 expirarán después de la transferencia del año fiscal 2043 (noviembre de 2042) si la legislatura no extiende la fecha de vencimiento legal.

Más información

Para consultas de los medios, envíe un correo electrónico a Relaciones con los Medios o llame al 512-463-8700. Para consultas del público, oficinas legislativas u otras oficinas gubernamentales, comuníquese con Asuntos Legislativos Estatales.